아주 오랜 시간 동안 금은 인플레이션 헤지 자산으로 각광을 받았습니다. 현금가치 하락이 걱정되는 많은 사람들이 금에 투자를 했지요. 그러나 오늘은 정말 금이 인플레이션 헤지 자산이 아닐 수도 있다는 의견에 대해서 적어보려 합니다. Fisher Investments는 지난 수십 년간 금의 인플레이션 헤지 능력이 수준 이하의 퍼포먼스를 보여주었다고 합니다.

저 역시 인플레이션 상승 시 전체 포트폴리오의 수익률을 방어해줄 자산으로 금을 일정 부분 보유하고 있는데, 매우 관심이 가는 글이라 저와 비슷한 생각을 갖고 있는 분들에게 도움이 되었으면 하는 바람으로 블로그에 글을 씁니다.

금은 인플레이션 헤지 자산으로서의 역할을 하지 못하고 있습니다.

미국 소비자 물가 지수(이하 CPI)가 전년 동기 대비 5.4% 상승했으나 금값은 아래 그림 1과 같이 동기간 -5.4% 하락했습니다. 거기에 2020년 12월 CPI가 1.3% 상승하는 구간에도 금값은 급격하게 하락하는 현상을 보였습니다.

21년 3월부터 6월까지 인플레이션 상승 시기에는 금값의 방향과 일치했으나 이후 CPI가 상승을 계속함에도 금값은 다시 하락했습니다. 2020년 8월 6일 CPI 인플레이션이 전년대비 1.0% 상승했을 때에도 금값은 최대 -13.6%까지 하락했습니다.

물론, 이것은 한 구간을 잘라서 이야기한 것입니다. 하지만 문제는 인플레이션이 상승하는 다른 구간을 비교해봐도 금은 불안정한 퍼포먼스를 보여왔습니다. CPI가 급등하던 1980년대까지는 금이 CPI 인플레이션 헤지 능력으로써 좋은 성과를 보였으나, 이를 인플레이션 헤지로 봐야 할지, 브레튼우즈 체제의 종말 후 금에 대한 수요 증가로 봐야 할지 우리는 알 수가 없습니다.

- 미국 뉴햄프셔 주 브레튼우즈라는 지역에서 35달러당 금 1온스로 교환할 수 있도록 가격을 고정시키는 합의를 한 것을 브레튼우즈 체제라고 합니다. 이후 1971년 닉슨 대통령이 금본위제를 폐지하면서 막을 내립니다. 매우 중요하고도 재밌는 역사이기 때문에 관련 자료를 읽어보시는 것을 추천드립니다.

금이 인플레이션 헤지를 하지 못하는 예는 더 있습니다.

1986년 12월부터 1990년 10월까지 CPI는 1.2%에서 6.4%로 가속되었으나 아래 그림 2처럼 금은 -2.9% 하락했습니다.

1987년 11월까지 CPI가 4.5%를 기록할 때 금값이 391달러에서 500달러까지 크게 상승하는 구간도 있었습니다. 그러나 이는 1987년 10월 19일 블랙먼데이 폭락 이후 약 일주일 후입니다. 금에 대한 수요가 인플레이션 헤지를 위함일 수도 있겠으나, 대부분은 주식 시장 약세에 대한 공포 때문에 발생한 구매라 보는 게 합당합니다.

다음 몇 년간 CPI는 가속화되어 1989년 5% 수준, 1990년대 6% 수준을 기록했습니다. 그러나 1987년 12월 최고점 이후 1990년까지 -24.1% 하락했습니다. CPI가 급격하게 상승하는 구간 동안 금은 1/3구간에서만 인플레이션의 헤지 역할을 수행했습니다.

CPI가 2% 이상 상승하는 1999년 9월부터 10월까지 온스당 255달러에서 326달러로 급등하는 구간도 있었으나, 이는 유럽 중앙은행의 금 판매 및 대출 제한으로 인한 상승으로 대부분의 사람들이 합의합니다.

- 이 구간 자료를 좀 찾아보려고 구글에 검색해봤는데 저의 능력 부족으로 관련 뉴스나 자료를 찾지는 못했습니다.

이후 1999년 10월부터 2000년 3월까지 매달 CPI가 상승했으나, 금은 -15%라는 수익률을 보여줍니다. 인플레이션 상승한 2년 동안 금이 인플레이션 헤지의 역할을 한 기간은 단 2주뿐이었습니다.

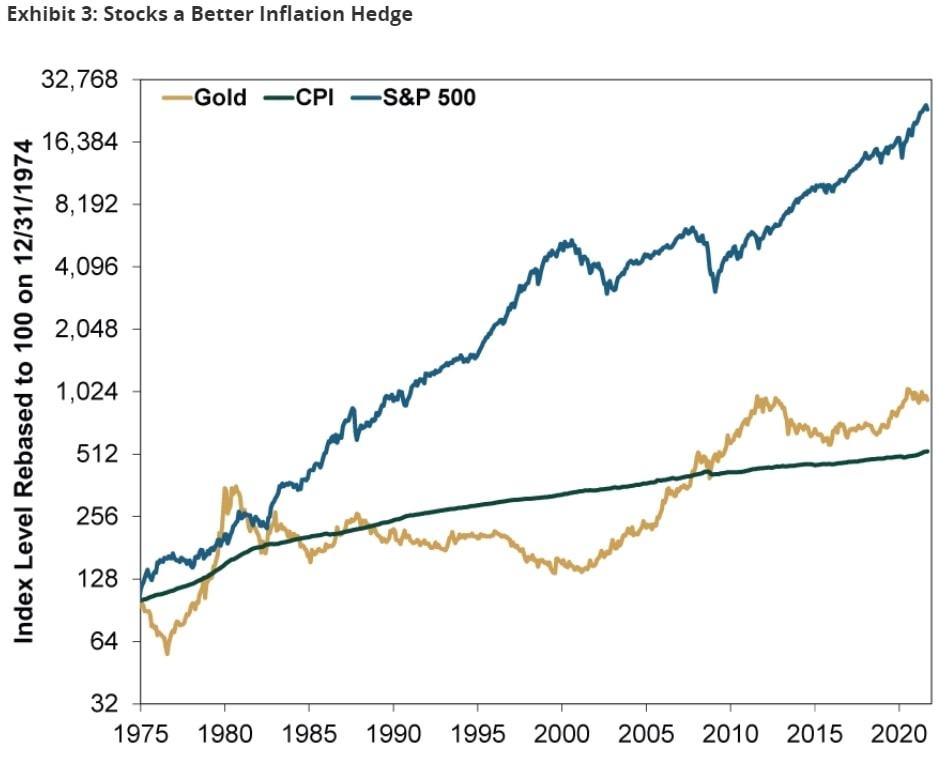

물론 장기적으로 금은 CPI 인플레이션을 능가했습니다.

1974년 12월 개인의 금 소유 금지가 해제된 이후(1934년부터 1974년까지 미국은 개인의 금 소유를 불허했습니다.) CPI 인플레이션은 연평균 3.6%, 금은 4.6%씩 상승해왔습니다. 그러나 아래 그림 3에서 볼 수 있듯이 1980년부터 2000년까지 장기적으로 금은 CPI를 따라가지 못했습니다.

이는 금 투자로 좋은 성과를 거두려면 놀라운 타이밍에 진입을 해야 한다는 것을 말하며, 인플레이션 헤지로서는 그다지 도움이 되지 않는다는 것을 말하고 싶습니다.

금의 인플레이션 헤지능력을 지지하는 투자자는 일반 화폐와 달리 금이 제한적인 공급 상품임을 주장하며 달러 가치 하락을 회피할 수 있다고 말합니다. 그러나 금 수요는 투자자의 심리에 따라 변동하는 경향이 큽니다.

위에서 보았듯이 금은 인플레이션에 대해 일관적으로 움직이지 않아 투자자를 곤경에 빠뜨립니다. 인플레이션 헤지로서 금을 사용하는 것은 그다지 좋아 보이지 않습니다. 그보다는 1974년 말 이후로 연평균 12.4%씩 상승하며 인플레이션을 능가하는 주식이 금보다 더 나은 성과를 보이며, 변동성도 비교적 낮습니다.

금과 인플레이션에 대한 생각

얼마 전 비슷한 내용으로 글을 쓰기도 했지만, 무한 양적완화 체제에서 금값이 엄청 올랐다고 이야기하는 사람을 본 적이 없습니다. 그에 반해 뉴스를 보면 주식은 고공행진(미국 주식)을 하고 있으며, 국내에서는 하루마다 부동산 가치가 상승하고 있습니다.

사실상 화폐 가치 하락과 인플레이션으로부터 내 자산을 보호하는 방법으로는 금을 대체할 상품이 너무 많다고 생각합니다. 효율성도 다른 자산이 훨씬 좋습니다.

하지만 아직 금이라는 자산을 투자하지 않겠다는 생각이 들지는 않습니다. 금은 인플레이션 헤지 목적도 있지만, 위기 시 안전 자산에 대한 수요 상승으로 전체 포트폴리오 하락을 방어해주는 역할은 여전하다고 생각하기 때문입니다.

많은 분들이 높은 수익률을 중요시 하지만, 저는 낮은 손실률도 중요하게 생각합니다. 제가 보수적인 투자자이기 때문이기도 합니다만 그보다 더 큰 이유는 따로 있습니다.

주식 혹은 부동산 시장이 큰 폭락을 하면 저렴하고 좋은 자산이 매물로 나오게 되지만, 이때 저의 자산도 큰 폭락을 하면 좋은 자산들을 적극적으로 매수하기가 어렵습니다. 제 자산이 회복될 때까지 기다려야 하는데 시장도 함께 회복해있겠지요.

하지만 큰 폭락장에서 제 자산은 작은 하락으로 방어한다면, 그때 가격이 많이 떨어진 좋은 자산을 적극적으로 매입할 수 있는 시기라 생각합니다.

그렇기에 저의 생각에는 변함이 없습니다. 남들이 위기일 때, 저에게는 기회가 되어야만 하는 포트폴리오를 구성하기 위해서라면 위험자산 하락에 대비한 금을 일정 부분 갖고 있어야 한다 생각합니다.

함께 읽으면 좋은 글 : [ 금 투자 이유! 비트코인은 금을 대체할 수 있을까? ]

금 투자 이유! (비트코인은 금을 대체할 수 있을까?)

생각해보면 금보다 오래된 금융 상품이 있을까 하는 궁금한 마음이 듭니다. 국가의 흥망성쇠 속에서 화폐의 모양의 계속해서 바뀌어왔지만, 언제나 금은 그 자체로써 가치를 꾸준히 입증해왔지

lljjww.tistory.com

함께 읽으면 좋은 글 : [ 금 ETF 추천. IAU ETF 장단점 분석 ]

금 ETF 추천. IAU ETF 장,단점 분석과 SGOL, GLD 비교

번쩍번쩍 빛나는 금. 세상 사람 중에 금을 싫어하는 사람이 있을까요? 금은 미적인 요소로도 쓰이지만, 부의 대명사이자 안정성을 대표하는 자산이기도 합니다. 그래서 오늘은 금에 투자하기 가

lljjww.tistory.com

글을 읽어주셔서 감사합니다.

틀린 정보가 있다면 고견을 남겨주세요. 보답하는 마음으로 열심히 공부하고 성장하겠습니다.

여러분 모두 성공적인 투자 하시기를 기원하겠습니다.

댓글