저는 모든 투자금을 자산배분 형태로 운용하고 있습니다. 상당히 지루한 투자 방식이며, 짜릿함이라고는 단 하나도 찾아볼 수 없는 투자 방법입니다. 그러나 '적절한 자산배분, 장기적 복리 수익'의 힘을 믿고 있습니다. 2022년 12월부터 매달 포트폴리오 누적 자산 변동을 기록해나가고 잇습니다.

총 자산

자산 비중

투자 포트폴리오

특이 사항

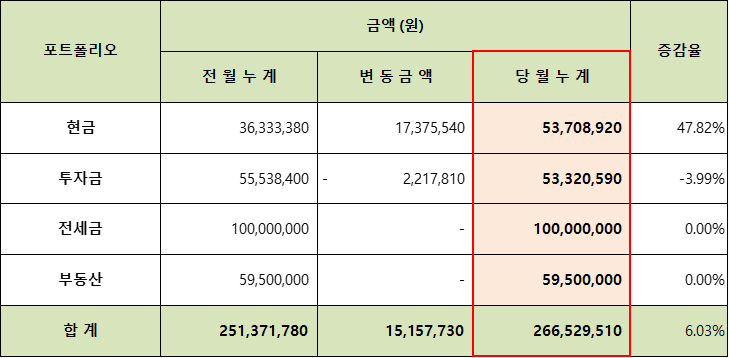

- 6월 전세금, 8월 분양받은 부동산 잔금을 위하여 현금 비중을 계속해서 높여 나가고 있습니다. 당분간은 주식 시장에 돈을 투입할 계획이 없으며, 아마 금년도 9~10월부터 다시 금융자산 매입을 늘려갈 것으로 보입니다.

- 현금이 한 달 만에 1,500만 원이나 들었는데, 보험을 해지하면서 환급받은 1,400만 원이 포함되어있습니다. 실제로는 약 100만 원 정도 자산이 증가한 것이지요. 사정이 있어서 보험 유지를 계속했으나 도저히 인정할 수 없는 수익률과 상품 구조라 해지했습니다. 결과적으로 약 400만 원 정도의 손실을 입었네요. 그러나 보험을 유지하는 것이 장기적으로는 당연히 더 큰 손실이었으므로 아깝지는 않습니다.

혹시라도 부모님의 부탁, 친구의 부탁으로 잘 알지도 못하는 보험에 가입되어 있다면 최대한 빨리 해지를 해야 합니다. 환급 손실이 아까워서 해지를 하지 않는 분이 있는데, 장기적으로 보면 더 큰 손실입니다. 특히나 수십 년 후의 연금을 위해 보험을 가입하는 경우가 있는데 이는 간단하게 계산해보면 얼마나 말이 안 되는 것인지 알 수 있습니다.

미래에 국민연금을 돌려받을 수 있을지는 모르겠으나, 현재의 국민연금 정도의 수익률이 아니라면 주식 시장에 투자하는 것보다 높은 수익을 주는 연금 상품은 존재하지 않습니다.

댓글