최근 미국 채권 금리 상승이 지속되면서 채권에 투자한 많은 투자자분들이 계좌에 손실을 입었을 것이라 생각합니다. 저 또한 채권을 유의미한 비중으로 들고 있기 때문에 계좌에 손실이 있었습니다.

아직 채권 포지션을 청산해야겠다는 생각까지는 하고 있지 않습니다만, 다양한 관점에서 앞으로의 채권 투자 방향을 고민해보고 싶은 마음에 자료를 검색하다가 뱅가드에서 좋은 기사를 발견했습니다.

제목은, 'Why bonds still matter in al low-yield world', '낮은 수익률 세상에서 여전히 채권이 중요한 이유'입니다.

제목에서 느껴지다시피 뱅가드는 채권 포지션을 여전히 고수해야 한다고 이야기합니다.

뱅가드도 알고 있습니다.

2020년 10년 물 미국 채권은 1% 미만이 수익률을 기록했고, 회사채 수익률도 비정상적으로 낮은 수준을 유지했습니다. 인플레이션 헷지 역할을 할 TIPS 역시 수개월 동안 마이너스 상태였습니다. 뱅가드 분석 결과도 앞으로 10년간 채권의 수익률은 전례를 찾아보기 힘들 만큼 낮을 것이라 예상합니다.

이러한 상황에서 투자자가 채권의 수익 하락 위험을 감수하지 않고, 채권 포지션을 청산하여 다른 투자처를 찾는 것은 너무나 당연스럽습니다.

추천 글 : [ Vanguard가 예상하는 2030년까지 미국 주식-채권 수익률과 전망 ]

하지만, 채권 투자의 수익은 채권 가격이 아닌, 이자 수익으로 발생했습니다.

채권 가격 하락은 무척이나 가슴 아프지만, 단기적으로 원금 손실이 발생하더라도 장기적 관점에서 바라보면 채권은 여전히 투자자에게 도움이 될 것입니다. 채권을 통해 얻는 이자 수익을 재투자하면 채권 가격 하락으로 발생된 원금 손실을 뛰어넘는 수익을 얻을 수 있기 때문입니다.

채권의 총수익은 채권 가격이 아닌, 채권의 누적된 이자 수익이 주도했습니다.

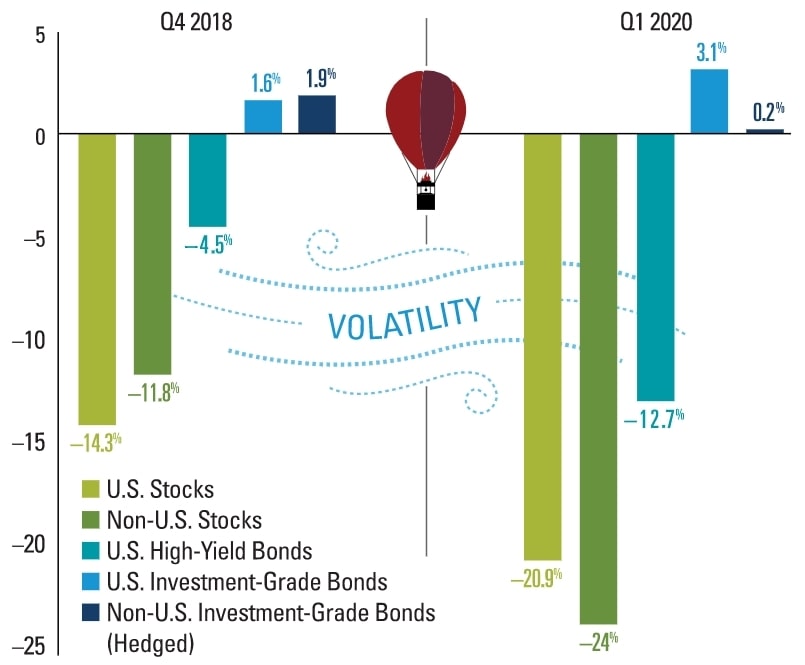

단기적으로 투자 시장에 큰 충격이 발생하더라도 채권과 주식으로 구성된 균형 잡힌 포트폴리오는 주식 시장의 변동성을 완화시킬 수 있습니다. 2018년 4분기와 2020년 1분기에 주식은 급격한 하락을 했지만 이때 보유한 채권은 전체 자산 하락을 방어하는 중요한 완충 역할을 해냈습니다.

또한 미국 채권 외에도 다양한 국가의 채권에 투자하여 광범위한 노출을 통해 변동성을 최소화할 수 있습니다.

▲ 위의 그림에서 '채권도 엄청 빠졌네' 생각하실 수 있지만, 뱅가드는 -4.5% 하락한 High-Yield Bonds(고수익-고위험 채권)이 아닌 투자 등급 채권을 이야기하고 있습니다.

또한, 하이일드 채권을 들고 있었더라도 하락 방어가 됩니다. 미국 주식에 100% 투자한 투자자는 -14.3% 손실을 그대로 받아내야 하지만, -4.5% 하락한 하이일드 채권을 함께 들고 있던 투자자는 -14.3%까지 하락하지 않았을 겁니다. 하락폭은 포트폴리오 구성 비율에 따라 다르겠지요.

만약, 채권 투자를 멈춘다면, 고려할만한 대안이 있습니까?

① 금리에 베팅

장기간의 투자 동안 금리 상승과 하락에 베팅하는 것은 더 큰 위험성을 야기합니다. 잠재적으로는 수익률을 높일 수 있는 가능성이 있지만, 그 반대로 손실률이 커질 수도 있습니다. 또한 포트폴리오가 금리에 매우 민감하게 반응하는 성향을 나타내어 변동폭을 키우는 부담이 있습니다.

하지만, 특정한 기간 내에서 조심스럽게 운용한다면 유용할 수 있습니다. 물론, 위험의 변동폭이 더욱 커진다는 점을 감안하고, 장기간의 성과 부진이 발생하더라도 참고 견딜 수 있는 인내심이 중요합니다. 만약, 액티브 성격의 투자를 한다면 인덱스 투자보다 더 많은 비용이 발생할 수 있음도 유의해야 합니다.

② 저품질 고수익 채권에 투자 & 주식 투자

채권의 신용 위험도를 높이면 수익률은 높아질 수 있으나, 주식과 채권의 상관관계를 높이는 경향이 있으므로 가격 변동성이 더욱 커집니다. 결과적으로 주식 시장 하락 시 채권 수익 역시 함께 하락할 가능성이 높습니다.

주식 투자 비중을 늘릴 수도 있습니다. 안정적인 배당을 주는 주식이나 리츠가 그 예입니다. 하지만 포트폴리오의 균형이 붕괴되어 주식 시장 위험도에 크게 노출이 됩니다.

아직 채권은 여전히 견고합니다.

단기적으로는 손해가 발생할 수 있으나 장기간의 관점에서 보면, 시장이 어떻게 움직이든 다양한 등급의 채권을 보유하고 있는 것이 균형 잡힌 투자를 위한 방법입니다. 채권은 지난 모든 경제와 시장 사이클 속에서 수시로 요동치는 주식의 부정적 변동성을 줄이는 데에 안정적인 역할을 한다는 것이 입증되었습니다.

고금리 시대의 채권 수익만큼 기대할 수는 없겠으나, 정기적으로 채권에 재투자하여 상승하는 이자율을 추종하면 채권의 이자 또한 증가하여 투자자가 이익을 얻을 수 있도록 도와줍니다.

사실상 Vangaurd의 입장은

채권 투자 포지션을 청산하거나, 채권 투자를 늘리라는 의미로는 들리지 않습니다. 그보다는 꾸준하게 채권을 재투자하는 방법으로 시장에 맡겨라라는 의미로 들립니다. 그래서 다음번에는 채권 투자를 포지션을 청산하라는 입장과, 채권 투자 포지션을 더욱 늘려야 한다는 입장을 소개하려 합니다.

미국 채권 투자를 청산 (미국 달러 채권을 청산하고 다른 통화의 채권으로 피신) 하라는 입장은 Bridgewater의 수장, Ray Dailo입니다.

미국 채권 투자를 적극적으로 늘려야한다는 입장을 내세우는 분은 Guggenheim의 CIO, Scott Minerd의 의견입니다.

과연 두 분의 의견을 어떻게 다를까요?

글을 읽어주셔서 감사합니다.

틀린 정보가 있다면 고견을 남겨주세요. 보답하는 마음으로 열심히 공부하고 성장하겠습니다.

여러분 모두 성공적인 투자 하시기를 기원하겠습니다.

댓글